下载:

下载:

/PM运行费/(104元)

/PM运行费/(104元) /PM维护费/(104元)

/PM维护费/(104元) /PM年产值/(104元)

/PM年产值/(104元)

$<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

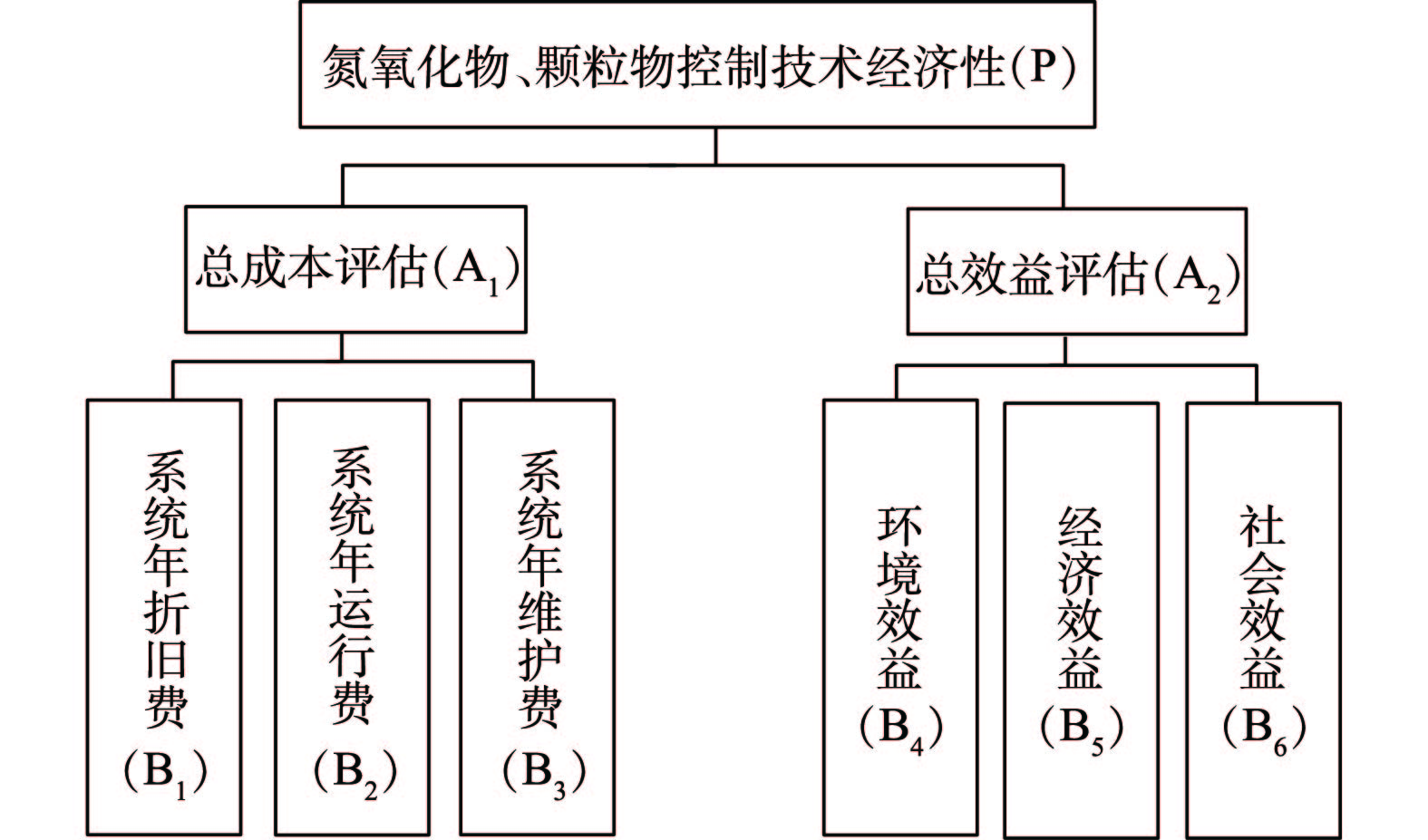

<thead><tr><td class="table_top_border" align="center" valign="middle">指标层次</td><td class="table_top_border" align="center" valign="middle">判断矩阵</td></tr></thead>

<tbody><tr><td class="table_top_border2" align="center" valign="middle">P-A<sub>1-2</sub></td><td class="table_top_border2" align="center" valign="middle"><inline-formula>$\left( {\begin{array}{*{20}{l}}1&amp;1\\1&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M1.jpg"><img class="graphic" src="201904041changtianyang_M1.png"></alternatives></inline-formula></td></tr><tr><td align="center" valign="middle">A<sub>1</sub>-B<sub>1-2-3</sub></td><td align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&amp;2&amp;5\\{1/2}&amp;1&amp;3\\{1/5}&amp;{1/3}&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M2.jpg"><img class="graphic" src="201904041changtianyang_M2.png"></alternatives></inline-formula></td></tr><tr><td class="table_bottom_border" align="center" valign="middle">A<sub>2</sub>-B<sub>4-5-6</sub></td><td class="table_bottom_border" align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&amp;2&amp;4\\{1/2}&amp;1&amp;3\\{1/4}&amp;{1/3}&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M3.jpg"><img class="graphic" src="201904041changtianyang_M3.png"></alternatives></inline-formula></td></tr></tbody>

</table></div></foreignObject></svg>"></inline-formula></td></tr><tr><td align="center" valign="middle">A<sub>1</sub>-B<sub>1-2-3</sub></td><td align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&2&5\\{1/2}&1&3\\{1/5}&{1/3}&1\end{array}} \right) $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td class="table_top_border" align="center" valign="middle">指标层次</td><td class="table_top_border" align="center" valign="middle">判断矩阵</td></tr></thead>

<tbody><tr><td class="table_top_border2" align="center" valign="middle">P-A<sub>1-2</sub></td><td class="table_top_border2" align="center" valign="middle"><inline-formula>$\left( {\begin{array}{*{20}{l}}1&amp;1\\1&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M1.jpg"><img class="graphic" src="201904041changtianyang_M1.png"></alternatives></inline-formula></td></tr><tr><td align="center" valign="middle">A<sub>1</sub>-B<sub>1-2-3</sub></td><td align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&amp;2&amp;5\\{1/2}&amp;1&amp;3\\{1/5}&amp;{1/3}&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M2.jpg"><img class="graphic" src="201904041changtianyang_M2.png"></alternatives></inline-formula></td></tr><tr><td class="table_bottom_border" align="center" valign="middle">A<sub>2</sub>-B<sub>4-5-6</sub></td><td class="table_bottom_border" align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&amp;2&amp;4\\{1/2}&amp;1&amp;3\\{1/4}&amp;{1/3}&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M3.jpg"><img class="graphic" src="201904041changtianyang_M3.png"></alternatives></inline-formula></td></tr></tbody>

</table></div></foreignObject></svg>"></inline-formula></td></tr><tr><td class="table_bottom_border" align="center" valign="middle">A<sub>2</sub>-B<sub>4-5-6</sub></td><td class="table_bottom_border" align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&2&4\\{1/2}&1&3\\{1/4}&{1/3}&1\end{array}} \right) $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td class="table_top_border" align="center" valign="middle">指标层次</td><td class="table_top_border" align="center" valign="middle">判断矩阵</td></tr></thead>

<tbody><tr><td class="table_top_border2" align="center" valign="middle">P-A<sub>1-2</sub></td><td class="table_top_border2" align="center" valign="middle"><inline-formula>$\left( {\begin{array}{*{20}{l}}1&amp;1\\1&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M1.jpg"><img class="graphic" src="201904041changtianyang_M1.png"></alternatives></inline-formula></td></tr><tr><td align="center" valign="middle">A<sub>1</sub>-B<sub>1-2-3</sub></td><td align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&amp;2&amp;5\\{1/2}&amp;1&amp;3\\{1/5}&amp;{1/3}&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M2.jpg"><img class="graphic" src="201904041changtianyang_M2.png"></alternatives></inline-formula></td></tr><tr><td class="table_bottom_border" align="center" valign="middle">A<sub>2</sub>-B<sub>4-5-6</sub></td><td class="table_bottom_border" align="center" valign="middle"><inline-formula>$ \left( {\begin{array}{*{20}{c}}1&amp;2&amp;4\\{1/2}&amp;1&amp;3\\{1/4}&amp;{1/3}&amp;1\end{array}} \right) $<alternatives><img class="graphic" src="201904041changtianyang_M3.jpg"><img class="graphic" src="201904041changtianyang_M3.png"></alternatives></inline-formula></td></tr></tbody>

</table></div></foreignObject></svg>"></inline-formula></td></tr></tbody>

</table></div></foreignObject></svg>)

NO<i><sub>x</sub></i>/PM折旧费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>2</sub>)<inline-formula>${\rm{NO}}_x $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td rowspan="2" class="table_top_border" align="center" valign="middle">等级</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>1</sub>)NO<i><sub>x</sub></i>/PM折旧费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>2</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141523.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141523.png"></alternatives></inline-formula>/PM运行费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>3</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141527.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141527.png"></alternatives></inline-formula>/PM维护费/(10<sup>4</sup>元)</td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>4</sub>)年排放量/t</td><td class="table_top_border"></td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>5</sub>)节省排污税/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>6</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141516.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141516.png"></alternatives></inline-formula>/PM年产值/(10<sup>4</sup>元)</td></tr><tr><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td><td></td><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td></tr></thead>

<tbody><tr><td class="table_top_border2" align="center" valign="middle">20</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥2 000</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2"></td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,100×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">40</td><td align="center" valign="middle">[400,800)</td><td align="center" valign="middle">[1 000,2 000)</td><td align="center" valign="middle">[200,300)</td><td align="center" valign="middle">[480,800)</td><td align="center" valign="middle">[180,300)</td><td></td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[100×10<sup>4</sup>,200×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">60</td><td align="center" valign="middle">[200,400)</td><td align="center" valign="middle">[400,1 000)</td><td align="center" valign="middle">[100,200)</td><td align="center" valign="middle">[160,480)</td><td align="center" valign="middle">[100,180)</td><td></td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[200×10<sup>4</sup>,300×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">80</td><td align="center" valign="middle">[60,200)</td><td align="center" valign="middle">[100,400)</td><td align="center" valign="middle">[50,100)</td><td align="center" valign="middle">[80,160)</td><td align="center" valign="middle">[30,100)</td><td></td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[300×10<sup>4</sup>,450×10<sup>4</sup>)</td></tr><tr><td class="table_bottom_border" align="center" valign="middle">100</td><td class="table_bottom_border" align="center" valign="middle">[0,60)</td><td class="table_bottom_border" align="center" valign="middle">[0,100)</td><td class="table_bottom_border" align="center" valign="middle">[0,50)</td><td class="table_bottom_border" align="center" valign="middle">[0,80)</td><td class="table_bottom_border" align="center" valign="middle">[0,30)</td><td class="table_bottom_border"></td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥450×10<sup>4</sup></td></tr></tbody>

</table></div></foreignObject></svg>"></inline-formula>/PM运行费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>3</sub>)<inline-formula>${\rm{NO}}_x $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td rowspan="2" class="table_top_border" align="center" valign="middle">等级</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>1</sub>)NO<i><sub>x</sub></i>/PM折旧费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>2</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141523.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141523.png"></alternatives></inline-formula>/PM运行费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>3</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141527.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141527.png"></alternatives></inline-formula>/PM维护费/(10<sup>4</sup>元)</td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>4</sub>)年排放量/t</td><td class="table_top_border"></td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>5</sub>)节省排污税/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>6</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141516.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141516.png"></alternatives></inline-formula>/PM年产值/(10<sup>4</sup>元)</td></tr><tr><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td><td></td><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td></tr></thead>

<tbody><tr><td class="table_top_border2" align="center" valign="middle">20</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥2 000</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2"></td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,100×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">40</td><td align="center" valign="middle">[400,800)</td><td align="center" valign="middle">[1 000,2 000)</td><td align="center" valign="middle">[200,300)</td><td align="center" valign="middle">[480,800)</td><td align="center" valign="middle">[180,300)</td><td></td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[100×10<sup>4</sup>,200×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">60</td><td align="center" valign="middle">[200,400)</td><td align="center" valign="middle">[400,1 000)</td><td align="center" valign="middle">[100,200)</td><td align="center" valign="middle">[160,480)</td><td align="center" valign="middle">[100,180)</td><td></td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[200×10<sup>4</sup>,300×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">80</td><td align="center" valign="middle">[60,200)</td><td align="center" valign="middle">[100,400)</td><td align="center" valign="middle">[50,100)</td><td align="center" valign="middle">[80,160)</td><td align="center" valign="middle">[30,100)</td><td></td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[300×10<sup>4</sup>,450×10<sup>4</sup>)</td></tr><tr><td class="table_bottom_border" align="center" valign="middle">100</td><td class="table_bottom_border" align="center" valign="middle">[0,60)</td><td class="table_bottom_border" align="center" valign="middle">[0,100)</td><td class="table_bottom_border" align="center" valign="middle">[0,50)</td><td class="table_bottom_border" align="center" valign="middle">[0,80)</td><td class="table_bottom_border" align="center" valign="middle">[0,30)</td><td class="table_bottom_border"></td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥450×10<sup>4</sup></td></tr></tbody>

</table></div></foreignObject></svg>"></inline-formula>/PM维护费/(10<sup>4</sup>元)</td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>4</sub>)年排放量/t</td><td class="table_top_border"></td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>5</sub>)节省排污税/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>6</sub>)<inline-formula>${\rm{NO}}_x $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td rowspan="2" class="table_top_border" align="center" valign="middle">等级</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>1</sub>)NO<i><sub>x</sub></i>/PM折旧费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>2</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141523.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141523.png"></alternatives></inline-formula>/PM运行费/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>3</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141527.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141527.png"></alternatives></inline-formula>/PM维护费/(10<sup>4</sup>元)</td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>4</sub>)年排放量/t</td><td class="table_top_border"></td><td colspan="2" class="table_top_border" align="center" valign="middle">(B<sub>5</sub>)节省排污税/(10<sup>4</sup>元)</td><td rowspan="2" class="table_top_border" align="center" valign="middle">(B<sub>6</sub>)<inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141516.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141516.png"></alternatives></inline-formula>/PM年产值/(10<sup>4</sup>元)</td></tr><tr><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td><td></td><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td></tr></thead>

<tbody><tr><td class="table_top_border2" align="center" valign="middle">20</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥2 000</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2"></td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,100×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">40</td><td align="center" valign="middle">[400,800)</td><td align="center" valign="middle">[1 000,2 000)</td><td align="center" valign="middle">[200,300)</td><td align="center" valign="middle">[480,800)</td><td align="center" valign="middle">[180,300)</td><td></td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[100×10<sup>4</sup>,200×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">60</td><td align="center" valign="middle">[200,400)</td><td align="center" valign="middle">[400,1 000)</td><td align="center" valign="middle">[100,200)</td><td align="center" valign="middle">[160,480)</td><td align="center" valign="middle">[100,180)</td><td></td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[200×10<sup>4</sup>,300×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">80</td><td align="center" valign="middle">[60,200)</td><td align="center" valign="middle">[100,400)</td><td align="center" valign="middle">[50,100)</td><td align="center" valign="middle">[80,160)</td><td align="center" valign="middle">[30,100)</td><td></td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[300×10<sup>4</sup>,450×10<sup>4</sup>)</td></tr><tr><td class="table_bottom_border" align="center" valign="middle">100</td><td class="table_bottom_border" align="center" valign="middle">[0,60)</td><td class="table_bottom_border" align="center" valign="middle">[0,100)</td><td class="table_bottom_border" align="center" valign="middle">[0,50)</td><td class="table_bottom_border" align="center" valign="middle">[0,80)</td><td class="table_bottom_border" align="center" valign="middle">[0,30)</td><td class="table_bottom_border"></td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥450×10<sup>4</sup></td></tr></tbody>

</table></div></foreignObject></svg>"></inline-formula>/PM年产值/(10<sup>4</sup>元)</td></tr><tr><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td><td></td><td class="table_top_border2" align="center" valign="middle">NO<i><sub>x</sub></i></td><td class="table_top_border2" align="center" valign="middle">PM</td></tr></thead>

<tbody><tr><td class="table_top_border2" align="center" valign="middle">20</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥2 000</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2" align="center" valign="middle">≥800</td><td class="table_top_border2" align="center" valign="middle">≥300</td><td class="table_top_border2"></td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,20)</td><td class="table_top_border2" align="center" valign="middle">[0,100×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">40</td><td align="center" valign="middle">[400,800)</td><td align="center" valign="middle">[1 000,2 000)</td><td align="center" valign="middle">[200,300)</td><td align="center" valign="middle">[480,800)</td><td align="center" valign="middle">[180,300)</td><td></td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[20,40)</td><td align="center" valign="middle">[100×10<sup>4</sup>,200×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">60</td><td align="center" valign="middle">[200,400)</td><td align="center" valign="middle">[400,1 000)</td><td align="center" valign="middle">[100,200)</td><td align="center" valign="middle">[160,480)</td><td align="center" valign="middle">[100,180)</td><td></td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[40,60)</td><td align="center" valign="middle">[200×10<sup>4</sup>,300×10<sup>4</sup>)</td></tr><tr><td align="center" valign="middle">80</td><td align="center" valign="middle">[60,200)</td><td align="center" valign="middle">[100,400)</td><td align="center" valign="middle">[50,100)</td><td align="center" valign="middle">[80,160)</td><td align="center" valign="middle">[30,100)</td><td></td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[60,80)</td><td align="center" valign="middle">[300×10<sup>4</sup>,450×10<sup>4</sup>)</td></tr><tr><td class="table_bottom_border" align="center" valign="middle">100</td><td class="table_bottom_border" align="center" valign="middle">[0,60)</td><td class="table_bottom_border" align="center" valign="middle">[0,100)</td><td class="table_bottom_border" align="center" valign="middle">[0,50)</td><td class="table_bottom_border" align="center" valign="middle">[0,80)</td><td class="table_bottom_border" align="center" valign="middle">[0,30)</td><td class="table_bottom_border"></td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥80</td><td class="table_bottom_border" align="center" valign="middle">≥450×10<sup>4</sup></td></tr></tbody>

</table></div></foreignObject></svg>)

</td><td class="table_top_border" align="center" valign="middle">折旧费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">运行费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">维护费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年排放量/t</td><td class="table_top_border" align="center" valign="middle">年减排量/t</td><td class="table_top_border" align="center" valign="middle">排放浓度/(mg·m<sup>−3</sup>)</td><td class="table_top_border" align="center" valign="middle">节省排污税/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年产量/(10<sup>4</sup>t)</td><td class="table_top_border" align="center" valign="middle">年产值/(10<sup>4</sup>元)</td></tr></thead>

<tbody><tr><td rowspan="2" class="table_top_border2" align="center" valign="middle">1</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td class="table_top_border" align="center" valign="middle">企业编号</td><td class="table_top_border" align="center" valign="middle">污染物</td><td class="table_top_border" align="center" valign="middle">控制技术</td><td class="table_top_border" align="center" valign="middle">投资费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">折旧费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">运行费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">维护费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年排放量/t</td><td class="table_top_border" align="center" valign="middle">年减排量/t</td><td class="table_top_border" align="center" valign="middle">排放浓度/(mg·m<sup>−3</sup>)</td><td class="table_top_border" align="center" valign="middle">节省排污税/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年产量/(10<sup>4</sup>t)</td><td class="table_top_border" align="center" valign="middle">年产值/(10<sup>4</sup>元)</td></tr></thead>

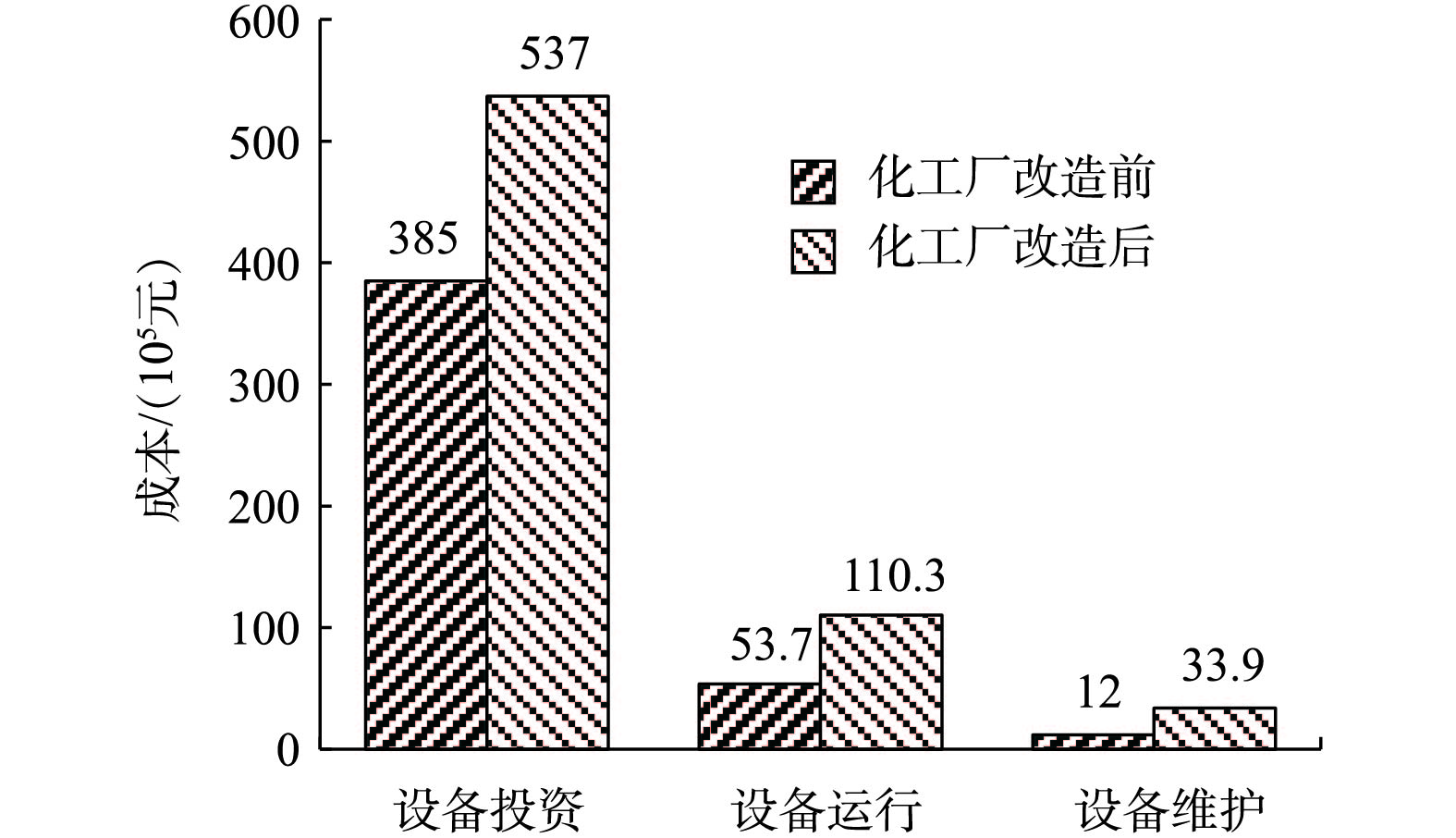

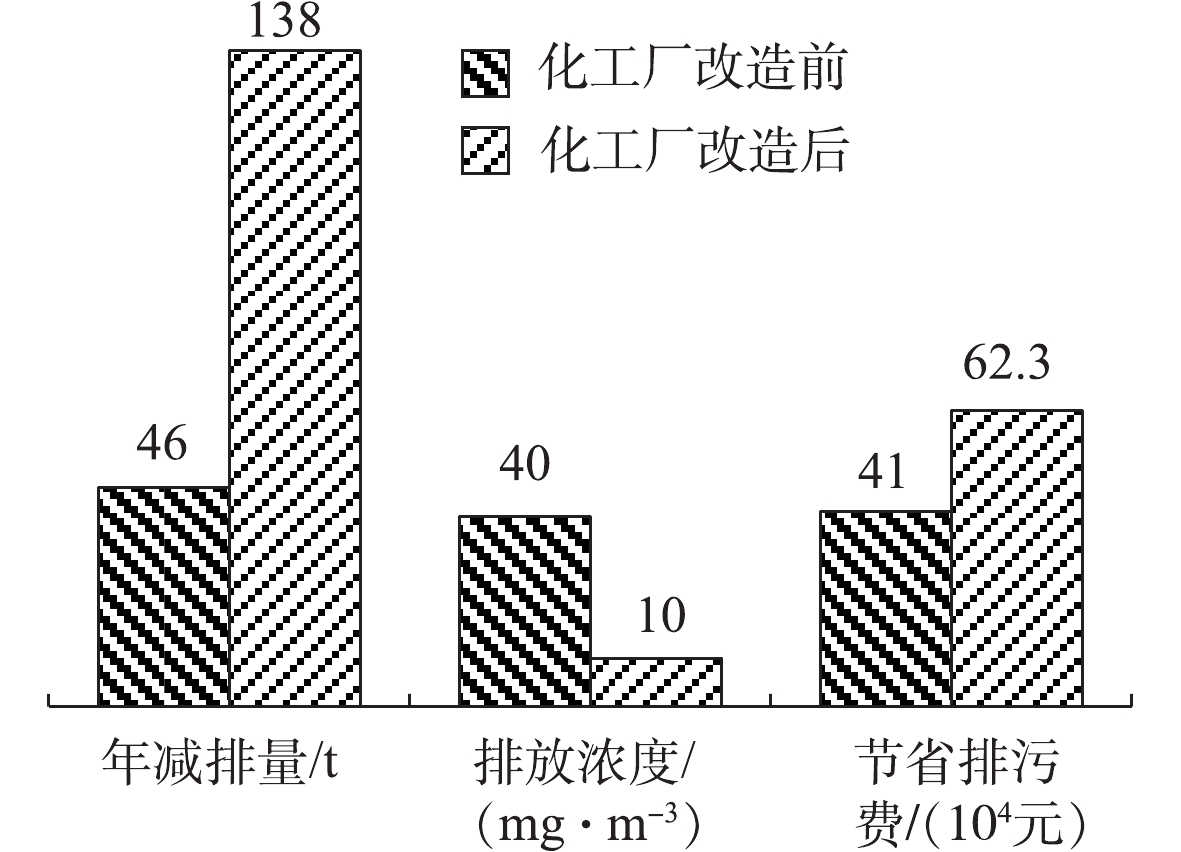

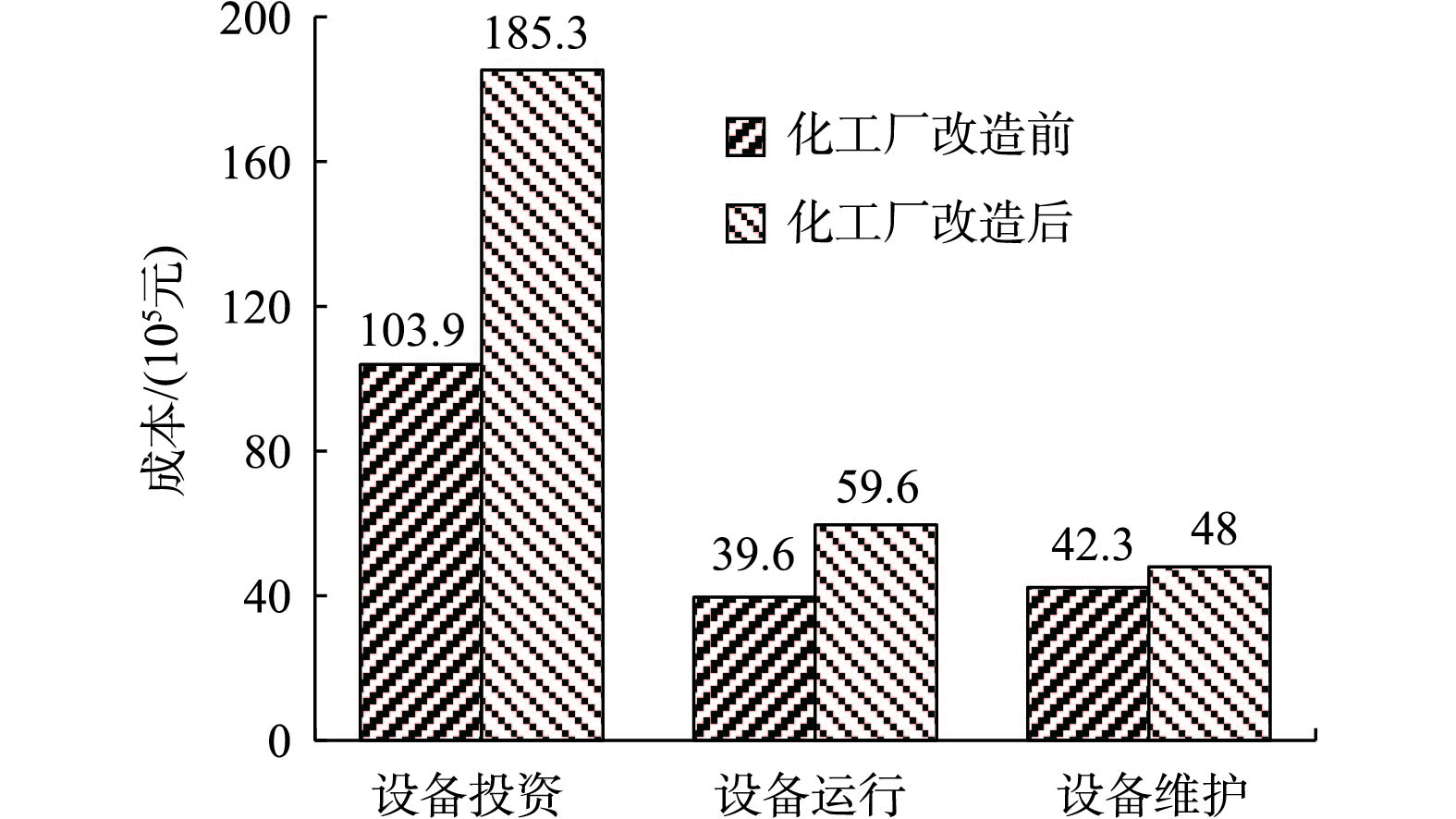

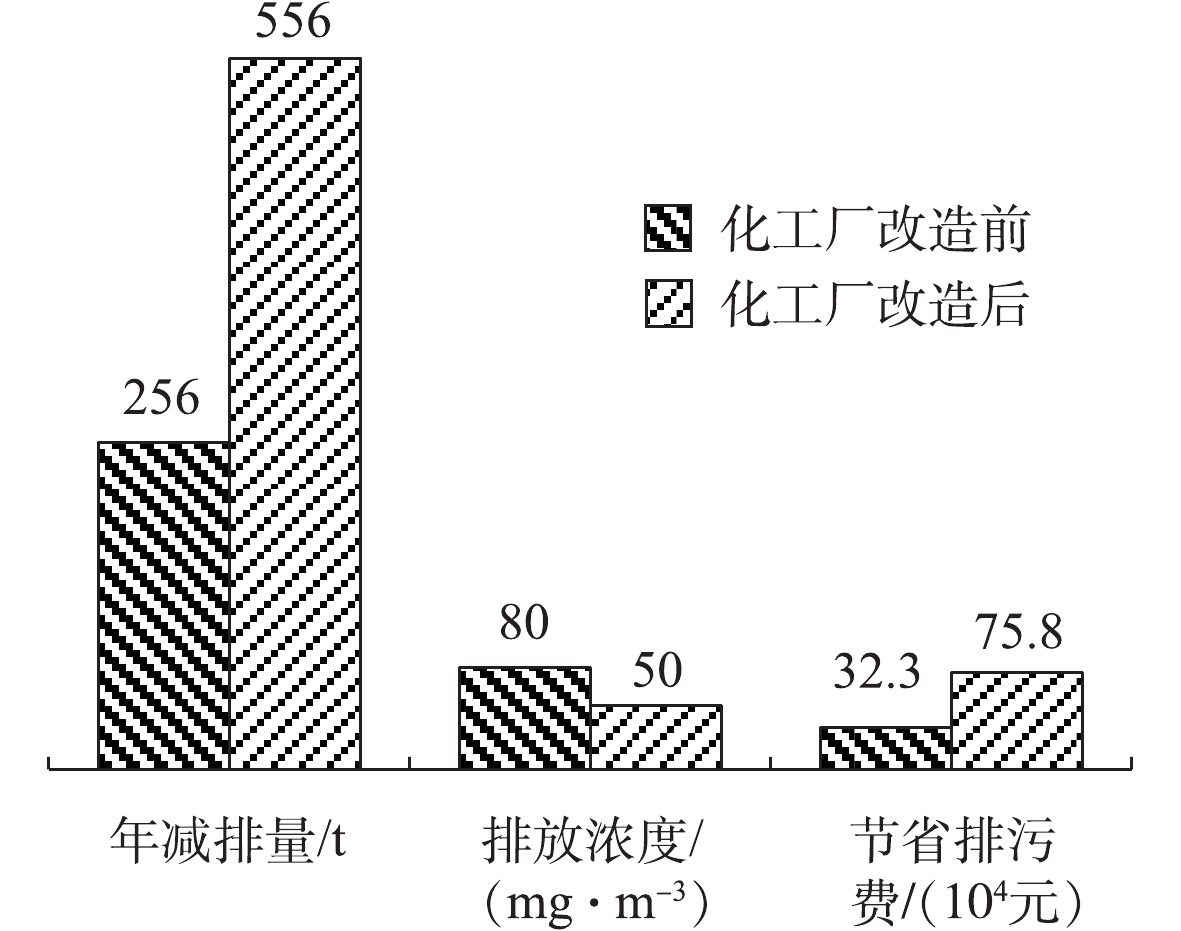

<tbody><tr><td rowspan="2" class="table_top_border2" align="center" valign="middle">1</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141659.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141659.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">3 850</td><td class="table_top_border2" align="center" valign="middle">182.9</td><td class="table_top_border2" align="center" valign="middle">537</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">80</td><td class="table_top_border2" align="center" valign="middle">32.3</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">220</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">156</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">旋风除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">2</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141707.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141707.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">16 000</td><td class="table_top_border2" align="center" valign="middle">760</td><td class="table_top_border2" align="center" valign="middle">850</td><td class="table_top_border2" align="center" valign="middle">220</td><td class="table_top_border2" align="center" valign="middle">514</td><td class="table_top_border2" align="center" valign="middle">300</td><td class="table_top_border2" align="center" valign="middle">60</td><td class="table_top_border2" align="center" valign="middle">75.8</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">560</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">375</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">3</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141714.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141714.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR+SNCR+LNB</td><td class="table_top_border2" align="center" valign="middle">4 000</td><td class="table_top_border2" align="center" valign="middle">190</td><td class="table_top_border2" align="center" valign="middle">270</td><td class="table_top_border2" align="center" valign="middle">110</td><td class="table_top_border2" align="center" valign="middle">77</td><td class="table_top_border2" align="center" valign="middle">670</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">40</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">320</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">212</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">4</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141722.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141722.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">390</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">254.8</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">旋风除尘<b>+</b>布袋除尘<b>+</b>湿式除尘</td><td align="center" valign="middle">3 900</td><td align="center" valign="middle">185.3</td><td align="center" valign="middle">1, 900</td><td align="center" valign="middle">280</td><td align="center" valign="middle">40</td><td align="center" valign="middle">780</td><td align="center" valign="middle">90</td><td align="center" valign="middle">50</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">5</td><td class="table_top_border2" align="center" valign="middle">PM</td><td class="table_top_border2" align="center" valign="middle">湿式除尘</td><td class="table_top_border2" align="center" valign="middle">1 039</td><td class="table_top_border2" align="center" valign="middle">51.9</td><td class="table_top_border2" align="center" valign="middle">396</td><td class="table_top_border2" align="center" valign="middle">183</td><td class="table_top_border2" align="center" valign="middle">100</td><td class="table_top_border2" align="center" valign="middle">56</td><td class="table_top_border2" align="center" valign="middle">40</td><td class="table_top_border2" align="center" valign="middle">42</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">350</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">236</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">布袋除尘</td><td align="center" valign="middle">424</td><td align="center" valign="middle">20.1</td><td align="center" valign="middle">—</td><td align="center" valign="middle">25</td><td align="center" valign="middle">—</td><td align="center" valign="middle">46</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">6</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141738.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141738.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">臭氧氧化</td><td class="table_top_border2" align="center" valign="middle">1 280</td><td class="table_top_border2" align="center" valign="middle">60.8</td><td class="table_top_border2" align="center" valign="middle">423</td><td class="table_top_border2" align="center" valign="middle">137</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">—</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">980</td><td align="center" valign="middle">46.6</td><td align="center" valign="middle">384</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">7</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141745.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141745.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">LNB</td><td class="table_top_border2" align="center" valign="middle">490</td><td class="table_top_border2" align="center" valign="middle">23.2</td><td class="table_top_border2" align="center" valign="middle">234</td><td class="table_top_border2" align="center" valign="middle">82</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">—</td><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">—</td></tr><tr><td class="table_bottom_border" align="center" valign="middle">PM</td><td class="table_bottom_border" align="center" valign="middle">湿式除尘</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td></tr></tbody>

<tfoot><tr><td colspan="13"> 注:—表示企业未提供相关数据。</td></tr></tfoot>

</table></div></foreignObject></svg>"></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">3 850</td><td class="table_top_border2" align="center" valign="middle">182.9</td><td class="table_top_border2" align="center" valign="middle">537</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">80</td><td class="table_top_border2" align="center" valign="middle">32.3</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">220</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">156</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">旋风除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">2</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td class="table_top_border" align="center" valign="middle">企业编号</td><td class="table_top_border" align="center" valign="middle">污染物</td><td class="table_top_border" align="center" valign="middle">控制技术</td><td class="table_top_border" align="center" valign="middle">投资费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">折旧费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">运行费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">维护费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年排放量/t</td><td class="table_top_border" align="center" valign="middle">年减排量/t</td><td class="table_top_border" align="center" valign="middle">排放浓度/(mg·m<sup>−3</sup>)</td><td class="table_top_border" align="center" valign="middle">节省排污税/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年产量/(10<sup>4</sup>t)</td><td class="table_top_border" align="center" valign="middle">年产值/(10<sup>4</sup>元)</td></tr></thead>

<tbody><tr><td rowspan="2" class="table_top_border2" align="center" valign="middle">1</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141659.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141659.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">3 850</td><td class="table_top_border2" align="center" valign="middle">182.9</td><td class="table_top_border2" align="center" valign="middle">537</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">80</td><td class="table_top_border2" align="center" valign="middle">32.3</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">220</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">156</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">旋风除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">2</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141707.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141707.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">16 000</td><td class="table_top_border2" align="center" valign="middle">760</td><td class="table_top_border2" align="center" valign="middle">850</td><td class="table_top_border2" align="center" valign="middle">220</td><td class="table_top_border2" align="center" valign="middle">514</td><td class="table_top_border2" align="center" valign="middle">300</td><td class="table_top_border2" align="center" valign="middle">60</td><td class="table_top_border2" align="center" valign="middle">75.8</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">560</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">375</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">3</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141714.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141714.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR+SNCR+LNB</td><td class="table_top_border2" align="center" valign="middle">4 000</td><td class="table_top_border2" align="center" valign="middle">190</td><td class="table_top_border2" align="center" valign="middle">270</td><td class="table_top_border2" align="center" valign="middle">110</td><td class="table_top_border2" align="center" valign="middle">77</td><td class="table_top_border2" align="center" valign="middle">670</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">40</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">320</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">212</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">4</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141722.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141722.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">390</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">254.8</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">旋风除尘<b>+</b>布袋除尘<b>+</b>湿式除尘</td><td align="center" valign="middle">3 900</td><td align="center" valign="middle">185.3</td><td align="center" valign="middle">1, 900</td><td align="center" valign="middle">280</td><td align="center" valign="middle">40</td><td align="center" valign="middle">780</td><td align="center" valign="middle">90</td><td align="center" valign="middle">50</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">5</td><td class="table_top_border2" align="center" valign="middle">PM</td><td class="table_top_border2" align="center" valign="middle">湿式除尘</td><td class="table_top_border2" align="center" valign="middle">1 039</td><td class="table_top_border2" align="center" valign="middle">51.9</td><td class="table_top_border2" align="center" valign="middle">396</td><td class="table_top_border2" align="center" valign="middle">183</td><td class="table_top_border2" align="center" valign="middle">100</td><td class="table_top_border2" align="center" valign="middle">56</td><td class="table_top_border2" align="center" valign="middle">40</td><td class="table_top_border2" align="center" valign="middle">42</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">350</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">236</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">布袋除尘</td><td align="center" valign="middle">424</td><td align="center" valign="middle">20.1</td><td align="center" valign="middle">—</td><td align="center" valign="middle">25</td><td align="center" valign="middle">—</td><td align="center" valign="middle">46</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">6</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141738.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141738.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">臭氧氧化</td><td class="table_top_border2" align="center" valign="middle">1 280</td><td class="table_top_border2" align="center" valign="middle">60.8</td><td class="table_top_border2" align="center" valign="middle">423</td><td class="table_top_border2" align="center" valign="middle">137</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">—</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">980</td><td align="center" valign="middle">46.6</td><td align="center" valign="middle">384</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">7</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141745.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141745.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">LNB</td><td class="table_top_border2" align="center" valign="middle">490</td><td class="table_top_border2" align="center" valign="middle">23.2</td><td class="table_top_border2" align="center" valign="middle">234</td><td class="table_top_border2" align="center" valign="middle">82</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">—</td><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">—</td></tr><tr><td class="table_bottom_border" align="center" valign="middle">PM</td><td class="table_bottom_border" align="center" valign="middle">湿式除尘</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td></tr></tbody>

<tfoot><tr><td colspan="13"> 注:—表示企业未提供相关数据。</td></tr></tfoot>

</table></div></foreignObject></svg>"></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">16 000</td><td class="table_top_border2" align="center" valign="middle">760</td><td class="table_top_border2" align="center" valign="middle">850</td><td class="table_top_border2" align="center" valign="middle">220</td><td class="table_top_border2" align="center" valign="middle">514</td><td class="table_top_border2" align="center" valign="middle">300</td><td class="table_top_border2" align="center" valign="middle">60</td><td class="table_top_border2" align="center" valign="middle">75.8</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">560</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">375</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">3</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td class="table_top_border" align="center" valign="middle">企业编号</td><td class="table_top_border" align="center" valign="middle">污染物</td><td class="table_top_border" align="center" valign="middle">控制技术</td><td class="table_top_border" align="center" valign="middle">投资费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">折旧费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">运行费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">维护费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年排放量/t</td><td class="table_top_border" align="center" valign="middle">年减排量/t</td><td class="table_top_border" align="center" valign="middle">排放浓度/(mg·m<sup>−3</sup>)</td><td class="table_top_border" align="center" valign="middle">节省排污税/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年产量/(10<sup>4</sup>t)</td><td class="table_top_border" align="center" valign="middle">年产值/(10<sup>4</sup>元)</td></tr></thead>

<tbody><tr><td rowspan="2" class="table_top_border2" align="center" valign="middle">1</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141659.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141659.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">3 850</td><td class="table_top_border2" align="center" valign="middle">182.9</td><td class="table_top_border2" align="center" valign="middle">537</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">256</td><td class="table_top_border2" align="center" valign="middle">80</td><td class="table_top_border2" align="center" valign="middle">32.3</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">220</td><td rowspan="2" class="table_top_border2" align="center" valign="middle">156</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">旋风除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">2</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141707.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141707.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">16 000</td><td class="table_top_border2" align="center" valign="middle">760</td><td class="table_top_border2" align="center" valign="middle">850</td><td class="table_top_border2" align="center" valign="middle">220</td><td class="table_top_border2" align="center" valign="middle">514</td><td class="table_top_border2" align="center" valign="middle">300</td><td class="table_top_border2" align="center" valign="middle">60</td><td class="table_top_border2" align="center" valign="middle">75.8</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">560</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">375</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">3</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141714.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141714.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR+SNCR+LNB</td><td class="table_top_border2" align="center" valign="middle">4 000</td><td class="table_top_border2" align="center" valign="middle">190</td><td class="table_top_border2" align="center" valign="middle">270</td><td class="table_top_border2" align="center" valign="middle">110</td><td class="table_top_border2" align="center" valign="middle">77</td><td class="table_top_border2" align="center" valign="middle">670</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">40</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">320</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">212</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">4</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141722.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141722.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">390</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">254.8</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">旋风除尘<b>+</b>布袋除尘<b>+</b>湿式除尘</td><td align="center" valign="middle">3 900</td><td align="center" valign="middle">185.3</td><td align="center" valign="middle">1, 900</td><td align="center" valign="middle">280</td><td align="center" valign="middle">40</td><td align="center" valign="middle">780</td><td align="center" valign="middle">90</td><td align="center" valign="middle">50</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">5</td><td class="table_top_border2" align="center" valign="middle">PM</td><td class="table_top_border2" align="center" valign="middle">湿式除尘</td><td class="table_top_border2" align="center" valign="middle">1 039</td><td class="table_top_border2" align="center" valign="middle">51.9</td><td class="table_top_border2" align="center" valign="middle">396</td><td class="table_top_border2" align="center" valign="middle">183</td><td class="table_top_border2" align="center" valign="middle">100</td><td class="table_top_border2" align="center" valign="middle">56</td><td class="table_top_border2" align="center" valign="middle">40</td><td class="table_top_border2" align="center" valign="middle">42</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">350</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">236</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">布袋除尘</td><td align="center" valign="middle">424</td><td align="center" valign="middle">20.1</td><td align="center" valign="middle">—</td><td align="center" valign="middle">25</td><td align="center" valign="middle">—</td><td align="center" valign="middle">46</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">6</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141738.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141738.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">臭氧氧化</td><td class="table_top_border2" align="center" valign="middle">1 280</td><td class="table_top_border2" align="center" valign="middle">60.8</td><td class="table_top_border2" align="center" valign="middle">423</td><td class="table_top_border2" align="center" valign="middle">137</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">—</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">—</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">980</td><td align="center" valign="middle">46.6</td><td align="center" valign="middle">384</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">7</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<alternatives><img class="graphic" src="201904041changtianyang_Z-20191009141745.jpg"><img class="graphic" src="201904041changtianyang_Z-20191009141745.png"></alternatives></inline-formula></td><td class="table_top_border2" align="center" valign="middle">LNB</td><td class="table_top_border2" align="center" valign="middle">490</td><td class="table_top_border2" align="center" valign="middle">23.2</td><td class="table_top_border2" align="center" valign="middle">234</td><td class="table_top_border2" align="center" valign="middle">82</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_top_border2" align="center" valign="middle">—</td><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">—</td><td class="table_bottom_border table_top_border2" rowspan="2" align="center" valign="middle">—</td></tr><tr><td class="table_bottom_border" align="center" valign="middle">PM</td><td class="table_bottom_border" align="center" valign="middle">湿式除尘</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td><td class="table_bottom_border" align="center" valign="middle">—</td></tr></tbody>

<tfoot><tr><td colspan="13"> 注:—表示企业未提供相关数据。</td></tr></tfoot>

</table></div></foreignObject></svg>"></inline-formula></td><td class="table_top_border2" align="center" valign="middle">SCR+SNCR+LNB</td><td class="table_top_border2" align="center" valign="middle">4 000</td><td class="table_top_border2" align="center" valign="middle">190</td><td class="table_top_border2" align="center" valign="middle">270</td><td class="table_top_border2" align="center" valign="middle">110</td><td class="table_top_border2" align="center" valign="middle">77</td><td class="table_top_border2" align="center" valign="middle">670</td><td class="table_top_border2" align="center" valign="middle">120</td><td class="table_top_border2" align="center" valign="middle">40</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">320</td><td class="table_top_border2" rowspan="2" align="center" valign="middle">212</td></tr><tr><td align="center" valign="middle">PM</td><td align="center" valign="middle">湿式除尘</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td><td align="center" valign="middle">—</td></tr><tr><td class="table_top_border2" rowspan="2" align="center" valign="middle">4</td><td class="table_top_border2" align="center" valign="middle"><inline-formula>${\rm{NO}}_x $<img class="inline-formula" src="data:image/svg+xml,<svg xmlns='http://www.w3.org/2000/svg' width='350' height='600'><foreignObject width='2000' height='100%'><div xmlns='http://www.w3.org/1999/xhtml' style='font-size:16px;'><table>

<thead><tr><td class="table_top_border" align="center" valign="middle">企业编号</td><td class="table_top_border" align="center" valign="middle">污染物</td><td class="table_top_border" align="center" valign="middle">控制技术</td><td class="table_top_border" align="center" valign="middle">投资费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">折旧费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">运行费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">维护费/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年排放量/t</td><td class="table_top_border" align="center" valign="middle">年减排量/t</td><td class="table_top_border" align="center" valign="middle">排放浓度/(mg·m<sup>−3</sup>)</td><td class="table_top_border" align="center" valign="middle">节省排污税/(10<sup>4</sup>元)</td><td class="table_top_border" align="center" valign="middle">年产量/(10<sup>4</sup>t)</td><td class="table_top_border" align="center" valign="middle">年产值/(10<sup>4</sup>元)</td></tr></thead>